All Weather

2021-11-01 全天候策略的由来

介绍

1971年8月15日晚,美国总统理查德尼克斯宣布,暂停美元兑黄金的交易,美元与黄金脱钩,布雷克森林体系瓦解。

达利欧得知此事,预计股票会出现暴跌,结果恰恰相反。

瑞意识到,不能轻信自己的经验:任何人的经验范围都是有限的。于是他开始研究美元贬值的因果关系及随后的市场效应。瑞潜心研究他后来称之为“经济机器”的理论:可以解释历史上经济表现和周期的永恒而普遍的各种关系。

瑞意识到,通过将经济和市场分解成基本组成部分,然后研究这些成分之间的发展关系,可以理解经济这台机器的运行方式。这种思维方式是全天候投资策略的核心。比如,任何市场走势都可以分解成几个关键因素,市场走势取决于相对于市场预期的实际变化,即所谓的意外。实际与预期的差异越大,意外程度就越大。

由来

瑞、鲍勃、格雷格·詹森、(Greg Jensen)丹尼尔·伯恩斯坦(Dan Bernstein)于1996年创建了一个不受预期经济条件变化影响的投资策略——全天候投资策略。

其基本原则是,各类资产根据他们的现金流与经济环境的关系对环境变化作出反应。基于这些结构性特征来平衡资产组合,人们可以减小经济中意外事件的影响。

瑞发现,任何回报流都可以被分解成基本成分,仔细考察影响这些单项成分的因素,就可以更准确地把握回报流。名义债券的价格可以分解为实际收益率和通胀率两个部分。公司债券是名义债券和信贷利差的组合。这种思维方式为构建全天候投资策略打下了基础。如果资产可以被分解为不同的组成部分,然后回归一个整体,投资组合也可以如法炮制。

投资组合的基本成分

回报率 = 现金利率 + 贝塔 + 阿尔法

贝塔和阿尔法的特性是不同的。贝塔的数量有限,而且成本低廉。阿尔法(即交易策略)的数量是无限的,而且成本昂贵。二者最重要的差异在于预期回报率。长期看,被他的整体表现优于现金。

对大多数投资者而言,投资的关键在于确定贝塔资产分配,而不是在市场上的出色交易。投资的诀窍是找到股票、债券和大宗商品的适当比例,使静态投资组合变得可靠。

第一步是将贝塔从现金和阿尔法中分离出来。

资产的平衡配置和风险调整

分析投资组合的第一步将投资组合分解成三个关键因素(现金或无风险成分、贝塔和阿尔法)。

典型的投资组合是股票占总额的60%左右,因此股票承担了全部风险,政府债券和波动性小于股票的几种小投资类别占剩余部分。

桥水公司的对策中包含两个核心概念:经济环境的偏向和风险平衡的资产。此时瑞意识到,持有股票使投资者容易受到经济萎缩的不利影响,尤其是引起通缩的经济萎缩。名义政府债券可以在这种环境中提供优质保护作用。投资的目标在于找到适当的资产配置,使其不依赖于对通缩时机的预测,但能提供风险平衡。

桥水指出,在反通胀的经济衰退时期,债券表现最佳,在经济蓬勃发展时期,股票表现最佳,在资金短缺时期,现金的吸引力最大。也就是说,所有资产类别都有经济环境偏向。他们在一些经济环境中表现良好,但在另一些环境中表现逊色。

因此,传统的投资组合中的高股票份额配置相当于在股票中投下巨大的赌注,而且更根本的层面上,希望经济增长将超过预期。

为了对冲投资组合中高股票权重面临的“经济增长低于市场预期的风险”,股票需要和另一种资产类别配对,这种资产类别也应该有积极的预期回报(即贝塔),但在股票下跌时会上涨,而且涨幅与股票的跌幅大致相当。

桥水指出,低风险/低回报率的资产可以转换为高风险/高回报率的资产。债券投资在其风险调整到类似股票的风险后,并不需要投资者以牺牲回报率的代价来换取投资的多样化,风险越大,回报越高。长期债券或期货等价物将大致平衡经济增长的意外因素对投资组合的影响,同时维持投资组合的回报率。

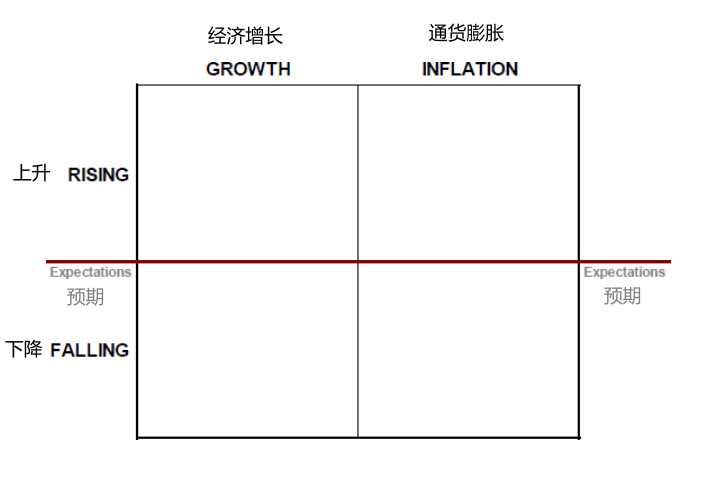

平衡经济增长和通货膨胀

主要原则包括:将投资组合分解成基本成分,认识经济环境偏向及风险调整资产类别。

将这张图与主要原则联系在一起,构成了全天候投资策略模型。

正如投资组合可以分为三要素一样,经济环境也可分为四个主要要素,市场会发生各种各样的意外事件,但意外事件发生的模式通常遵循这个框架,因为投资的价值主要取决于经济活力(增长率)和价格(通胀率)。当上述一个或两个因素发生变化时,相应的意外事件就会影响市场走势。

通胀挂钩债券

通胀挂钩债券在全天候策略中起到了重要作用。通胀挂钩债券是一种可行的资产类别,但相对于它的结构相关性优势来说,未被充分利用。在通胀率上升的经济环境中,通胀挂钩债券表现良好,而股票和名义政府债券表现欠佳。因此通胀挂钩债券填补了传统投资中出现(并继续出现)的多元化缺口。在大多数投资者的整体投资组合中,除了有很小一部分大宗商品外,没有任何在通胀率上扬的情况下表现良好的资产。

通胀挂钩债券有助于平衡经济增长、通货膨胀和其他资产类别的影响,而且其优势是其他资产类别无法取代的(此外,通胀挂钩债券相对于经济增长来说,与大宗商品呈现负相关,是另一项额外优势)。

发展历程

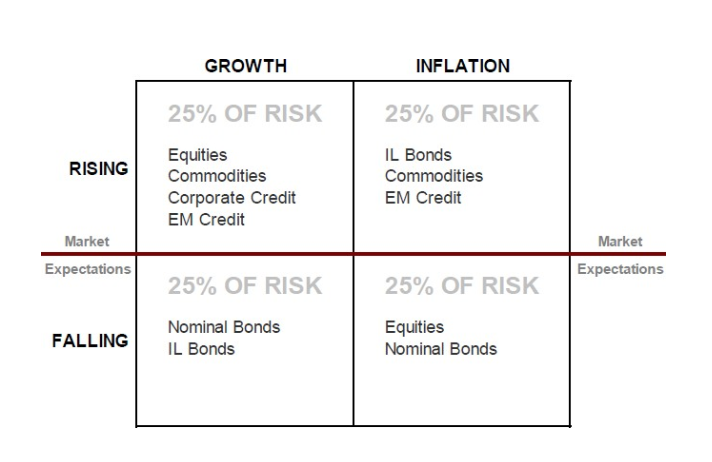

1996年全天候投资策略完全成型,最终的资产配置将不同类别的资产放置于相应的环境框架中。

象限划分及资产配置含义

左上象限 - 增长上升区域 风险占比:标注 “25% OF RISK”,意味着在此经济情境下配置资产的风险程度设定为 25% 。 资产类别:列出了适合该情境的资产,包括股票(Equities)、大宗商品(Commodities) 、企业信贷(Corporate Credit)和新兴市场信贷(EM Credit) 。在经济增长预期上升时,企业盈利预期增加,股票和企业信贷吸引力提升;大宗商品需求也可能因经济扩张而增加。

右上象限 - 通胀上升区域 风险占比:同样是 “25% OF RISK” 。 资产类别:包含通胀挂钩债券(IL Bonds)、大宗商品(Commodities)和新兴市场信贷(EM Credit) 。当通货膨胀预期上升时,通胀挂钩债券能随通胀调整收益,大宗商品因具有保值属性受青睐,新兴市场信贷也在该情境下有一定配置价值。

左下象限 - 增长下降区域 风险占比:“25% OF RISK” 。 资产类别:主要是名义债券(Nominal Bonds)和通胀挂钩债券(IL Bonds) 。在经济增长预期下降时,债券作为相对安全资产受关注,名义债券能提供固定收益,通胀挂钩债券则兼顾可能的通胀风险。

右下象限 - 通胀下降区域 风险占比:“25% OF RISK” 。 资产类别:有股票(Equities)和名义债券(Nominal Bonds) 。通胀预期下降时,经济可能趋向稳定,股票有估值修复机会,名义债券也因其固定收益属性仍具配置价值。

经过研究,桥水把握了各种资产类别与不同经济环境的关系,也认识到在环境方框内的所有资产类别都会逐渐上升。

这就是资本主义制度的运行方式。中央银行创造货币,然后那些能够很好运用资金的债务人借贷,力求实现更高的回报。证券大体上分为两种形式:股票(所有权)和债券(贷款)。所以放款高中的资产不会完全相互抵消;长期看来,总资产净回报率高与现金。经济环境的风险相互抵消,只留下风险溢价。

稳妥的解决方案

时至今日,全天候投资原则的应用范围是无限的,长期来看,也许会促进金融系统的稳定。

全天候投资策略源于桥水的努力,即使没人能够预测未来哪种增长和通胀状况占主导地位。在做长期投资时,投资者的信心体现在:

(1)所持有资产的回报率应当高于现金利率。

(2)资产价格的波动性在很大程度上取决于经济形势相对目前预期的实际变化(以及这些预期的进一步发展)。仅此而已。

其他指标都是在预测未来,从本质上讲,全天候投资策略可以在餐巾纸上勾画出来。它可以简单理解成持有是种不同的投资组合,每种组合的风险相等,每种组合只在一个特定的经济环境中表现出色:相对于市场预期的四种环境为:1.通胀率上升,2.通胀率下降,3.经济增长率提高,4.经济增长率下降。

过度自信往往诱使人们摆弄他们并没有深入理解的事物,使事物过于复杂化,施加过多的工程手段和过度优化。

一般人的投资需求是,一种可以长期持有的良好可靠的资产配置。桥水的答案是全天候投资组合。

2011-08-01 后现代投资组合理念

现代投资组合理论(MPT)的传统应用方法是,首先根据各类资产的预期收益、风险和相关性对他们进行组合,一旦确定了资产配置中各类资产的配比,接下来再挑选各类资产中最好的管理人。后现代投资组合理论(PMPT)与此不同,主要体现在三个方面:

首先,将来自于阿尔法的收益和来自于贝塔的收益区分出来。

其次,将阿尔法和贝塔的大小调整至更理想的水平。

最后,将两种收益来源的投资组合更深入地进行分散化。

因此,PMPT投资组合不仅更符合投资者的收益和风险目标,而且和传统投资组合相比更加的分散化。

基本组成部分

假设你想要一个目标收益率为10%的投资组合,并希望其风险尽可能低,你就需要一个能够得到平均收益率的组合,这个组合的收益来自以下三个基本部分:

无风险收益 - 通常指的是现金收益,但无风险收益应该是最能中和你想要管理的风险的利率。

从贝塔获取的收益 - 不同资产类别中超过无风险收益的超额收益。例如,如果无风险收益率是2%,股票的预期收益率为7%,则股票的预期贝塔收益率为5%。与指数挂钩的股票投资组合的总收益可以被分解为无风险收益和贝塔收益。

从阿尔法获取的收益 - 管理人的价值贡献部分,是管理人偏离贝塔所取得的收益。

由于总收益等于这三个组成部分的总和,也就是投资组合的收益等于这些的总和,因此设计一个投资组合来实现目标收益的第一步是决定超额收益中多少来自贝塔,多少来自阿尔法。

这不是一个能用定量方法回答的问题,更像一个哲学问题,因为尽管阿尔法和贝塔都能产生收益,但他们极为不同。

贝塔的数量有限(即符合要求的资产类别不多),他们通常相互关联,与其超额风险相比,他们的超额收益比较低,夏普比率通常在0.2至0.3之间。尽管如此,贝塔收益是稳定的,可以预期其长期收益风险超过现金。

另一方面,阿尔法收益与贝塔不同,其收益来源很多,而且相对来讲彼此更不相关。但这些收益不稳定,即从长期来看,经风险调整后的平均收益率也略低于零。阿尔法的整体预期收益率略为负值其原因有二:

(1)首先,投资是一场零和博弈,一位管理人赚钱,就会有另一位管理人赔钱。 (2)第二,存在交易成本和调仓费用。

在这个略低于零的均值上下,风险调整后的收益率范围很大,因为这场零和博弈中,优秀的管理人能够获得超额的阿尔法收益,而平庸的管理人就会产生巨大的亏损,就会产生非常大的盈亏差异。

就贝塔收益而言,无论投资者选择哪种贝塔,都几乎可以确信在长期内会取得正收益。阿尔法则不同,如果选择不慎,将会产生负收益。

如果能恰当的挑选阿尔法,就可以建立一个比贝塔更好的投资组合,因为你可以利用更多、相关性更低、更有吸引力的回报流来组成一个高效的投资组合。

优化的贝塔投资组合

尽管每个人的预期都略有不同,但大多数投资者认为资产的风险越高,通常预期收益率也会越高,只所以存在这种关系,是因为资产可以通过杠杆作用而实现相互的“竞争”和“套利”,换句话说通过借入现金购买更多的某个投资,可以同时提高该投资的预期收益率和预期风险。例如,使用杠杆可以使债券与股票相比具有“竞争力”。杠杆的作用不断影响着不同资产的收益率。例如,大多数高风险、高收益的资产类别,如股票、私募股权、风险投资和房地产,由于其内嵌的杠杆,即存在于证券本身的杠杆,而具有了更高的风险和收益。

传统的投资组合的预期收益率较低,股票集中度较高。与之相比,给资产加杠杆,吃有一个平衡的投资组合,会产生不同类型的风险。传统投资组合的风险很大程度来自于股票,而这种新投资组合的风险在于股票以外的资产平均表现逊于现金。此外这种新投资组合所需的杠杆通常很低。如果投资者对杠杆的使用能减少偏见和非黑即白的态度,则会明白,一个有着适度杠杆、高度分散化的投资组合要比一个无杠杆、集中化的投资组合风险小得多。

全天候资产配置

因为选择阿尔法要求管理人有才能,而这是不可控的,所以全天候资产配置的收益100%来自贝塔,且收益率与股票收益率类似。

优化后的阿尔法投资组合

创建一个优化后的阿尔法投资组合与优化的贝塔组合原理相同,都是使用不相关的回报流构建一个分散化的投资组合,这些回报流彼此平衡,并达成目标收益率。

建立优化的阿尔法组合有两种方式:第一种,也是最流行的,是阿尔法叠加;第二种是建立一个由不同阿尔法构成的投资组合,而不去考虑这些阿尔法收益由那类资产产生。

传统的投资方法通常导致一个阿尔法相对较差且缺少分散化的投资组合,这是因为阿尔法的选择是与贝塔捆绑在一起的,而不是根据它的来源是否是最优的,比如说太多阿尔法来自本国股票会使阿尔法投资组合的分散性很差,不仅如此,本国股市是最难产生阿尔法的市场之一,所以阿尔法收益更低。更好的做法是选择阿尔法时不再与特地资产类别挂钩,而是根据其自身凸显的价值来选取,这样产生的阿尔法收益更高。

选择最好的阿尔法,然后建立一个分散化的阿尔法投资组合,其业绩要远远好于传统的投资组合。

换句话说,增加相关性更低(更平衡)的阿尔法来源,会提高分散化的效果,进而带来更高的单位风险收益率。由于阿尔法是可以调整的,你可以利用这个更高的信息比例,选择在相似的风险水平上获得更高的预期收益,或者在更低的风险水平上取得相似的收益率。因为阿尔法可以有很多来源,并且他们可以被很好地平衡,因此阿尔法叠加管理人建立分散化阿尔法投资组合的能力得到了提升,和未分化的传统阿尔法投资组合相比,有巨大优势。